Phần lớn các khách sạn và khu nghỉ dưỡng đã mở cửa trở lại

Sau 22 ngày cách ly xã hội, các khách sạn và khu nghỉ dưỡng đã được phép đi vào hoạt động trở lại tuy nhiên vẫn phải đảm bảo thực hiện các biện pháp phòng, chống dịch theo quy định. Nhằm đánh giá tình hình kinh doanh “hậu Covid-19”, Savills Hotels đã tiến hành khảo sát 635 khách sạn và khu nghỉ dưỡng thuộc phân khúc bốn và năm sao tại Việt Nam.

Theo kết quả khảo sát, có 493 cơ sở lưu trú, tương đương 78% đã mở cửa đón khách. Trong đó đa phần các khách sạn và khu nghỉ dưỡng đã cung cấp đầy đủ tiện ích đi kèm, chỉ có một số ít các cơ sở áp dụng chiến lược tạm ngưng một phần để cắt giảm chi phí. Cuộc khảo sát cũng cho thấy 22% cơ sở vẫn tạm dừng hoạt động cho đến khi khách quốc tế quay trở lại.

Ông Mauro Gasparotti, Giám đốc Savills Hotels Châu Á Thái Bình Dương cho biết, “Việc mở cửa trở lại các khách sạn và khu nghỉ dưỡng để đón khách được xem là một bước đi dũng cảm của các chủ đầu tư Việt Nam, đặc biệt là khi so sánh với các quốc gia lân cận như Thái Lan, nơi hầu hết các khách sạn vẫn đang tạm ngưng hoạt động để chờ sự khôi phục của thị trường khách quốc tế. Phần lớn các cơ sở lưu trú ở TPHCM và Hà Nội đều mở cửa hoạt động trở lại nhằm giữ chân các nhân sự chủ chốt và tránh mất thị phần trong trường hợp thị trường có sự phục hồi nhanh chóng sau đại dịch.

Các cơ sở lưu trú tại thị trường ven biển dường như thận trọng hơn trong quyết định mở cửa đón khách, điển hình như Phú Quốc hay Quảng Nam với tỷ lệ mở lại lần lượt là 58% và 55%. Hoạt động kinh doanh dự kiến vẫn bị chững lại trong những tháng tới mặc dù công suất trung bình trong những tuần đầu Tháng Năm đã đạt khoảng 16% cho thấy thị trường bắt đầu có dấu hiệu hồi phục.

Mức tăng công suất này chủ yếu đến từ các điểm đến du lịch có thể tiếp cận bằng xe như Hồ Tràm Long Hải, Đà Lạt và Bà Rịa Vũng Tàu; trong đó một số địa điểm khai thác hết công suất vào cuối tuần do phần lớn du khách vẫn e ngại di chuyển bằng đường hàng không sau dịch Covid-19.

Những khách sạn cao cấp và hạng sang tại các thành phố lớn do phụ thuộc chủ yếu vào nguồn khách quốc tế và khách công vụ nên công suất sụt giảm xuống chỉ còn một chữ số, trong đó một số cơ sở chỉ đạt mức 5%.

Một số cơ sở lưu trú nhờ có lượng khách dài hạn nên có thể duy trì công suất ở mức cao hơn. Thị trường khách nội địa, mặc dù chiếm 83% tổng lượng khách du lịch trong năm 2019, được xem là nhóm khách nhạy cảm hơn về ngân sách du lịch so với phân khúc khách quốc tế và khách công vụ.

Nhóm khách này thường lựa chọn các khách sạn và khu nghỉ dưỡng với mức ngân sách tầm trung do vậy không tác động nhiều đến tình hình hoạt động của những khách sạn 4 và 5 sao trong thành phố. Tuy nhiên, một số khu nghỉ dưỡng cao cấp vẫn có thể thu hút được khách nội địa nếu họ đưa ra các chương trình ưu đãi hấp dẫn và phù hợp, chúng tôi hy vọng chiến lược này sẽ đem lại kết quả khả quan trong kì nghỉ hè sắp tới.

Nhiều cơ sở lưu trú đưa ra các chương trình khuyến mãi hấp dẫn

Hầu hết các khách sạn và khu nghỉ dưỡng đã hoạt động trở lại vào Tháng Năm với nhiều chương trình ưu đãi đa dạng. Kết quả khảo sát của Savills Hotels cho thấy gần một nửa các cơ sở lưu trú đã đưa ra những chương trình ưu đãi và giảm giá sau khi mở cửa trở lại.

Các cơ sở lưu trú thuộc phân khúc cao cấp thường đưa ra những chương trình ưu đãi như cung cấp các gói dịch vụ hấp dẫn, miễn phí các dịch vụ như ăn uống, vận chuyển, v/v nhằm thu hút khách du lịch trong nước. Việc giảm giá phòng và kết hợp nhiều chương trình ưu đãi hấp dẫn được xem là chiến lược tốt giúp các cơ sở lưu trú nâng cao khả năng cạnh tranh nhằm đón đầu sự phục hồi của thị trường du lịch trong thời gian tới.

Dịch Covid-19 làm thay đổi cục diện thị trường BĐS nghỉ dưỡng

Ông Mauro nhận xét, “sự giảm mạnh của lượng khách du lịch đã khiến cho giá phòng trung bình trong Tháng Tư vừa qua tại các cơ sở lưu trú, đặc biệt là phân khúc phụ thuộc vào nguồn khách quốc tế bị sụt giảm đáng kể. Cụ thể, giá phòng trung bình của thị trường trong Tháng Tư đã giảm 29% so với cùng kỳ năm trước. Qua đó có thể thấy các khách sạn và khu nghỉ dưỡng cao cấp đã bắt buộc phải giảm giá phòng và kỳ vọng vào sự phục hồi của thị trường sau khi đường bay quốc tế và các doanh nghiệp hoạt động trở lại.”

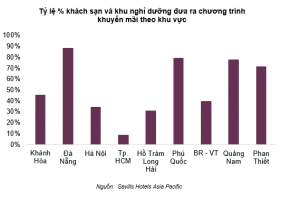

Kết quả khảo sát cho thấy các dự án tại điểm đến ven biển như Đà Nẵng, Phú Quốc, Quảng Nam và Phan Thiết đưa ra những chương trình khuyến mãi hấp dẫn và cạnh tranh hơn cả sau khi mở cửa đón khách trở lại. Nguyên nhân vì các khách sạn và khu nghỉ dưỡng tại đây đều chịu ảnh hưởng nhiều bởi sự sụt giảm khách quốc tế. Do vậy, việc đưa ra các chương trình khuyến mãi trong giai đoạn này sẽ giúp kích cầu du lịch nội địa.

Các tiện ích phòng họp, hội nghị đã hoạt động trở lại

Khoảng 95% cơ sở lưu trú đã mở cửa trở lại cho biết các tiện ích phòng họp và hội nghị phục vụ nhóm khách MICE đã sẵn sàng đưa vào hoạt động. Tuy nhiên, ông Mauro cho biết, “theo chia sẻ từ đại diện các cơ sở lưu trú, nguồn cầu về phân khúc MICE hiện vẫn được ghi nhận ở mức thấp kể từ khi mở cửa hoạt động trở lại.

Các quy định về phòng, chống dịch bệnh vẫn phải được áp dụng nghiêm ngặt và các doanh nghiệp cũng cần cắt giảm quy mô của các sự kiện, hội thảo”. Theo khảo sát của Savills Hotels, hầu hết các khách sạn và khu nghỉ dưỡng sau khi mở cửa trở lại đều cung cấp tiện ích phòng họp và hội nghị, trong đó, Hà Nội và Tp. Hồ Chí Minh vẫn là hai thị trường chính của phân khúc này.

Ảnh hưởng của chính sách giãn cách xã hội đối với các dự án đang xây dựng

Đại dịch Covid-19 cùng với những biện pháp phòng chống dịch đã gây ảnh hưởng lên hầu hết các lĩnh vực. Cụ thể, nhiều doanh nghiệp bất động sản đã và đang gặp phải nhiều khó khăn trong việc đáp ứng tiến độ dự án với nguyên nhân chủ yếu đến từ tình trạng thiếu nguyên liệu, thiếu nhân công và khó khăn trong việc thu xếp tài chính.

Savills Hotels cũng đã khảo sát và nghiên cứu về mức độ ảnh hưởng của đại dịch đối với các dự án đang được triển khai xây dựng hoặc sắp đi vào hoạt động. Việt Nam là một trong những quốc gia có lượng nguồn cung tương lai lớn nhất tại khu vực Đông Nam Á, với mức tăng trưởng kép hàng năm ấn tượng, đạt 20% trong vòng 3 năm qua.

Theo số liệu của Savills Hotels, có 49 dự án bất động sản nghỉ dưỡng thuộc phân khúc 4 & 5 sao tại các điểm đến nghỉ dưỡng chính* đang được triển khai xây dựng và dự kiến sẽ đi vào hoạt động trong năm 2020, bổ sung khoảng 16.900 phòng cho thị trường. Khảo sát cho thấy 53% trong số các dự án này, dù có phần chậm trễ so với tiến độ dự kiến ban đầu, hiện vẫn đang gấp rút hoàn thiện những bước cuối cùng để kịp thời mở cửa đón khách trong năm nay.

23 dự án còn lại tạm hoãn thời gian hoàn thiện qua năm 2021, trong số đó, hơn 60% dự kiến hoàn thiện vào Quý 1 và Quý 2 năm 2021, số còn lại vẫn chưa có thời gian dự kiến hoàn thành cụ thể. Phần lớn các dự án chậm tiến độ (90%) tập trung ở khu vực ven biển.

Ông Mauro Gasparotti nhận xét, “Các cơ sở lưu trú đang hoạt động chịu ảnh hưởng từ chính sách giãn cách xã hội và các biện pháp phòng, chống dịch Covid-19 nặng nề hơn so với các dự án đang trong quá trình hoạch định và xây dựng. Chủ đầu tư dường như đã có tầm nhìn dài hạn hơn khi phải đối mặt với khó khăn của giai đoạn giãn cách xã hội trong ngắn hạn.

Chúng tôi không loại trừ khả năng tiến độ thực hiện các dự án này trong tương lai có thể bị ảnh hưởng do những tác động của dịch bệnh đối với nền kinh tế toàn cầu. Tuy nhiên, cho đến nay, phần lớn các dự án vẫn đang được triển khai thực hiện. Riêng đối với việc mở bán các dự án mới, các Chủ đầu tư dự án Ngôi Nhà Thứ Hai và Condotel đều đẩy lùi tiến độ ra mắt để chờ nhu cầu trong nước hồi phục trở lại.

Chúng tôi kỳ vọng việc khai trương một số dự án tiêu biểu trong năm nay như JW Marriott Đà Nẵng, Regent Phú Quốc hay Zannier Bãi San Hô sẽ góp phần khẳng định tiềm năng của Việt Nam trên chặng đường phát triển thành một điểm đến nghỉ dưỡng cao cấp hơn trong thời gian tới.”